Financiamento de carros é um dos temas com mais dúvida — e mais medo injustificado — entre quem está prestes a comprar. Muita gente acha que financiar significa sempre pagar caro. Outros acham que só faz sentido se tiverem o dinheiro todo disponível. Os dois lados erram por falta de informação.

A verdade é que o financiamento de carros, feito com critério, pode ser a decisão mais racional possível — especialmente quando você entende como os juros funcionam, qual entrada muda a equação e como calcular a parcela que cabe no seu orçamento sem apertar.

Se você quer entender na prática, este conteúdo foi feito com a expertise da Marinho Veículos, a melhor loja de seminovos em Sorocaba, para desfazer os mitos e ajudar você a decidir com segurança.

Como funciona o financiamento de carros na prática

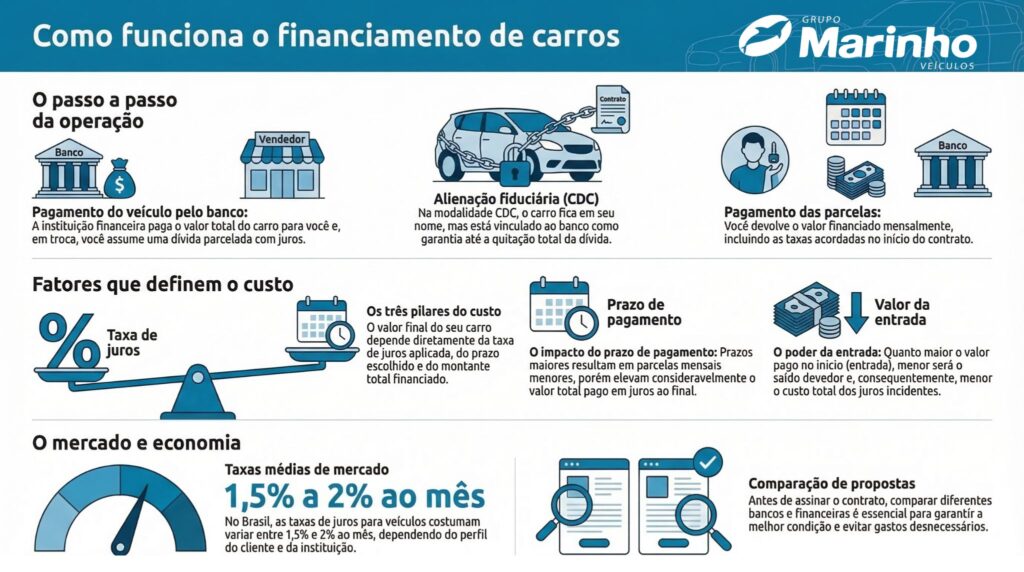

No financiamento de carros, o banco ou financeira paga o veículo para você e você devolve esse valor em parcelas mensais, acrescidas de juros. A modalidade mais comum no Brasil é o CDC (Crédito Direto ao Consumidor), em que o carro fica alienado à instituição financeira até a quitação.

O custo do financiamento depende de três fatores principais: taxa de juros, prazo e valor financiado. Quanto maior o prazo, menores as parcelas — mas maior o total pago ao final. Quanto maior a entrada, menor o valor financiado e menor o custo total dos juros.

A taxa média para financiamento de veículos no Brasil gira em torno de 1,5% a 2% ao mês, dependendo do perfil do comprador, da instituição e da modalidade escolhida. Por isso, comparar propostas antes de assinar faz diferença real no bolso.

Qual a entrada ideal no financiamento de carros

A entrada é o fator que mais impacta o custo total do financiamento. Em regra geral, entradas entre 20% e 30% do valor do veículo já reduzem significativamente os juros pagos ao longo do contrato.

Abaixo de 20%, o financiamento costuma ter taxas mais altas e o banco assume mais risco — o que se traduz em parcela maior e custo total elevado. Acima de 30%, a operação fica mais confortável e você reduz o prazo necessário para quitar.

Se você tem parte do dinheiro mas não o total, financiar com uma boa entrada é mais inteligente do que esperar para comprar à vista em muitos cenários — especialmente quando o veículo disponível no estoque tem preço, quilometragem e procedência difíceis de encontrar novamente.

Como calcular a parcela ideal para o seu orçamento

Uma regra prática usada no mercado: a parcela do carro não deve ultrapassar 20% a 25% da renda mensal líquida. Ou seja, acima disso, o comprometimento começa a pesar em outros compromissos e qualquer imprevisto se torna um problema.

Para simular, o caminho mais direto é:

- Defina o valor do veículo e o valor que você tem de entrada

- Calcule o valor a financiar (veículo menos entrada)

- Simule em diferentes prazos (36, 48 ou 60 meses) para ver como a parcela muda

- Compare a parcela com 20% a 25% da sua renda líquida

Além disso, para comprar seminovos em Sorocaba com financiamento, a equipe da Marinho Veículos faz a simulação direto com as principais instituições — sem burocracia e com comparação real de taxas.

Financiar seminovo ou zero-quilômetro: qual faz mais sentido

Em resumo, financiar um seminovo costuma ser mais vantajoso do que financiar um zero-quilômetro por um motivo direto: o valor financiado é menor, os juros incidem sobre uma base menor e a depreciação imediata do zero não impacta você.

Um carro zero perde entre 10% e 15% do valor assim que sai da concessionária. Quem financia o seminovo entra depois dessa queda — e ainda paga parcelas menores sobre um veículo que já passou pela fase de maior desvalorização.

Além disso, os seminovos com procedência verificada têm histórico documentado, o que reduz o risco de surpresas mecânicas no meio do financiamento. Explore o estoque de seminovos da Marinho Veículos para ver opções com condições reais de financiamento.

Perguntas frequentes sobre financiamento de carros

Qual a taxa de juros média no financiamento de carros? Em 2025 e 2026, a taxa média para financiamento de veículos no Brasil ficou entre 1,5% e 2% ao mês, dependendo do perfil do comprador, do prazo e da instituição financeira. Comparar propostas é essencial.

Quanto de entrada precisa para financiar um carro? Não há obrigatoriedade legal de entrada mínima, mas bancos e financeiras geralmente trabalham com 20% a 30% do valor do veículo como referência para melhores condições de taxa e prazo.

Qual o prazo máximo para financiar um carro? Em geral, os prazos chegam a 60 meses (5 anos) para veículos usados e até 72 meses (6 anos) para zero-quilômetro. Prazos maiores reduzem a parcela, mas aumentam o custo total pago em juros.

É melhor financiar na concessionária ou no banco? Depende. A loja costuma ter relacionamento com várias financeiras e pode conseguir condições competitivas. Porém, vale sempre comparar com sua conta bancária antes de assinar. Transparência é o critério principal.

Vale a pena financiar um carro usado? Sim, especialmente seminovos com procedência verificada. O valor financiado é menor que o de um zero, os juros incidem sobre uma base menor e você evita a maior depreciação, que acontece nos primeiros anos do veículo.

Financie com que é expert em seminovos

Financiamento de carros não é vilão — é uma ferramenta. Usada com critério, ela permite que você tenha o carro certo no momento certo, sem comprometer o caixa nem abrir mão de qualidade e procedência.

A Marinho Veículos trabalha com simulação transparente, comparação de taxas e processo ágil. Fale com a equipe, informe seu orçamento e descubra qual veículo do estoque se encaixa no seu planejamento — sem promessa vazia e sem letra miúda.

Posts relacionados

Carros seminovos econômicos para o dia a dia em Sorocaba

janeiro 16, 2026

Melhores seminovos: como escolher um SUV para a família sem errar

janeiro 13, 2026